Comment calculer votre capacité d'emprunt pour un investissement locatif ?

Découvrez comment calculer votre capacité d'emprunt pour un investissement locatif. Quels sont les critères essentiels ? Comment les banques évaluent-elles votre potentiel d'emprunt ? Cet article vous guide à travers les étapes clés pour un calcul précis et efficace.

Capacité d’emprunt : le calcul avec revenu locatif

La capacité d'emprunt est essentielle pour définir votre potentiel d'investissement immobilier. C’est une évaluation de votre capacité de remboursement, basée sur le taux d'endettement, soit le pourcentage de vos revenus dédiés aux remboursements de dettes.

Bon à savoir

La garantie COOLOC de paiement à date fixe, quel que soit le retard ou les impayés, est un argument fort auprès des banques.

Pour faire le calcul, les banques considèrent vos revenus nets annuels, y compris les revenus locatifs, et les confrontent à vos charges et dettes existantes. Il est donc important de bien connaître vos revenus mensuels et charges récurrentes, car tout crédit en cours peut réduire significativement votre capacité d'emprunt.

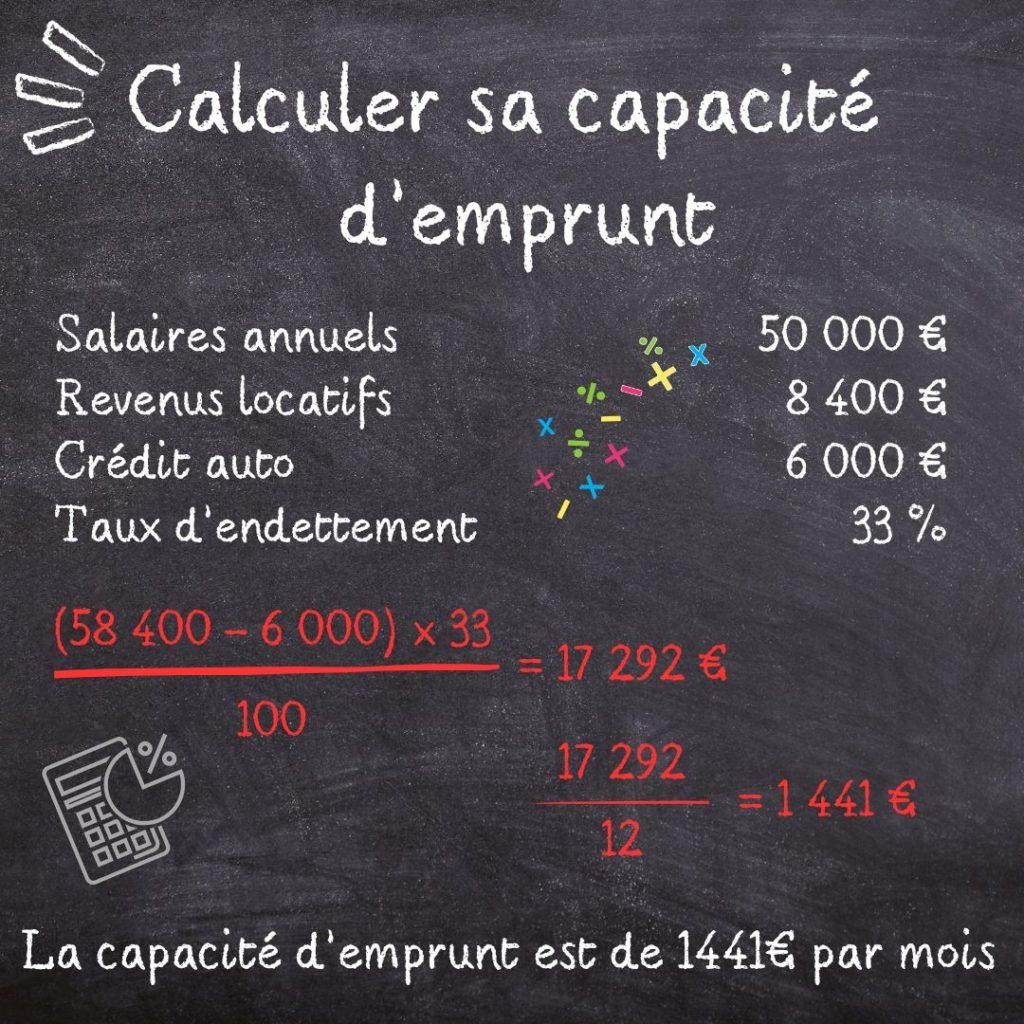

Exemple concret de calcul avec revenus locatifs

Imaginons que vous gagniez 50 000 euros par an (salaire) et que vous envisagiez d'acheter un bien immobilier pour le louer. Supposons que le loyer estimé pour cet appartement est de 700 €, ce qui fait 8 400 € de revenus locatifs par an. Vos revenus annuels totaux passent donc à 58 400 €. Si vous avez déjà des prêts en cours, ils sont à prendre en compte comme des charges. Par exemple, un crédit auto de 500€ mensuel, soit 6 000€ par an, va réduire d'autant votre capacité d'emprunt.

Si on applique un taux d'endettement maximal de 33%, cela signifie que vos mensualités de prêt ne devraient pas dépasser 1 441 € par mois.

Capacité d’emprunt : le calcul sans revenu locatif

Bien qu'inclure les revenus locatifs potentiels dans le calcul de la capacité d'emprunt puisse augmenter le montant que vous pouvez théoriquement emprunter, il est également judicieux de calculer votre capacité d'emprunt sans ces revenus.

C’est une approche plus conservatrice, mais elle vous assure de pouvoir gérer confortablement vos remboursements de prêt, même en l'absence de revenus locatifs (en cas de vacances locatives par exemple).

Un scénario pratique sans revenus locatifs

Dans la même situation où vous gagnez 100 000 € par an à deux et que vous n'avez pas de revenus locatifs, en appliquant la règle des 33%, vos mensualités de prêt ne devraient pas excéder 1375 € par mois :

(50 000 x 33) / 100 = 16 500

16 500 / 12 = 1 375 €

En faisant ce calcul, vous vous assurez que votre projet d'investissement locatif reste viable, même dans les périodes où le bien pourrait ne pas être loué. C’est la garantie d’une gestion financière saine et sans stress, avec une vue réaliste et prudente de votre capacité d'emprunt.

Quel est le taux d’endettement pour un investissement locatif ?

Faut-il prendre en compte les loyers dans le calcul du taux d’endettement ?

En tant qu'investisseur, considérer les futurs revenus locatifs dans le calcul du taux d'endettement peut être avantageux. Cela permet d’augmenter la capacité d'emprunt en présentant aux banques un revenu total plus élevé.

Toutefois, selon les critères de chaque banque, il est possible que ces revenus locatifs ne soient pas acceptés dans le calcul, afin d’adopter une position plus prudente.

Capacité d'emprunt : quel est le taux d’endettement “acceptable” par les banques ?

Les institutions financières fixent généralement ce taux d'endettement maximal à 33% des revenus. Cela signifie que l'ensemble de vos charges de crédit (y compris le futur prêt immobilier) ne devrait pas dépasser un tiers de vos revenus mensuels. Cependant, certains établissements peuvent être plus flexibles, surtout si vous présentez un profil financier solide, un bon historique de crédit, ou un apport personnel conséquent.

Rappel de 3 notions importantes sur l’emprunt bancaire

Lorsqu'il s'agit d'emprunt bancaire pour un investissement immobilier, trois concepts-clés sont à maîtriser :

- la capacité d'emprunt,

- le taux d'endettement maximum,

- le rendement locatif.

Chacun joue un rôle crucial dans la planification et la réussite de votre investissement.

La capacité d’emprunt

C’est le montant maximal qu'un individu ou un ménage peut emprunter, basé sur leurs revenus et leurs charges. Elle est calculée en tenant compte des revenus nets, des charges existantes et des engagements financiers en cours. Elle permet de déterminer le montant que vous pouvez confortablement emprunter sans compromettre votre stabilité financière.

Le taux d’endettement maximum

C’est le pourcentage maximal de vos revenus mensuels qui peut être consacré au remboursement de dettes, y compris le prêt immobilier. La plupart des banques fixent ce taux à 33%, ce qui veut dire que vos remboursements mensuels de dettes ne devraient pas dépasser un tiers de vos revenus. Ce taux assure que vous ne vous endettez pas au-delà de vos moyens.

Le rendement locatif

C’est une mesure qui évalue la rentabilité d'un investissement immobilier locatif. Il est calculé en divisant le revenu annuel de location par le prix d'achat du bien, puis en multipliant le résultat par 100 pour obtenir un pourcentage. Un rendement locatif élevé indique un investissement rentable, car il génère un revenu significatif par rapport à son coût initial.

Calculer sa capacité d’emprunt permet de déterminer de manière réaliste les mensualités que vous serez en mesure de rembourser sans mettre en péril votre équilibre financier. Que vous adoptiez une vision optimiste en incluant vos potentiels revenus locatifs ou que vous choisissiez la voie de la prudence sans en tenir compte, calculer votre capacité d’emprunt vous permettra de planifier judicieusement votre investissement immobilier.